これまであまりボーナスが何日に入るのかに関心がなくて、何故か10日に入るもんだと思ってた夏のボーナスがようやく月末に入金された。

どうやら10日に入るのは冬のボーナスらしい。

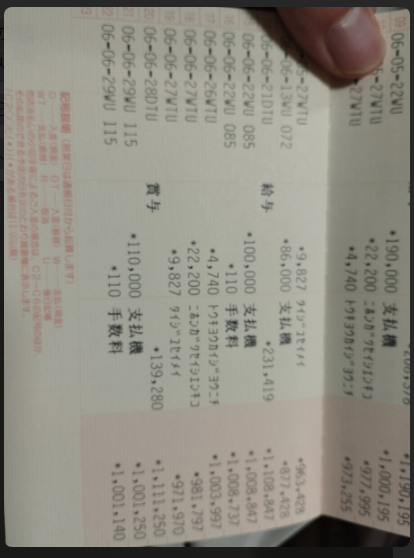

んでボーナスの方は総支給163200円の、手取りは139230円だった。

底辺介護士のリアルな金額って感じが良いね。

この内、宮銀の口座に100万残るようにボーナスは11万円分引き出して楽天証券の口座へ移動。

今月はボーナスとは別の給料の方も定額減税とやらの影響で、普段より2万ほど多く振込まれていた。

この定額減税とかいう制度は何やら1年間続くそうで、今後1年間は手取りでプラス2万ほど受け取れるとなるとまあまあ美味しい。

新NISAの原資としてありがたい。

そんなわけで、引き出したボーナス11万円プラス今月のアフィ報酬38000円を合計した14万8千円を成長投資枠に入れることにする。

が、そう言えばなんだけど、積み立て投資枠と成長投資枠で同じ銘柄買っても別枠で管理されてるわけですが、これって複利効果的にどうなんかと疑問だった。

で、調べたところ、結論を言えば別枠であっても合算すると効果は同じとのこと。

要するに考え方としてはこういうことらしい。

たとえば年利10%を4年運用したと仮定して

【合算の場合】

1,800万円×110%×110%×110%×110%=2,635万円

【別枠の場合】

1,200万円(成長投資枠)×110%×110%×110%×110%=1,756万円

600万円(積立投資枠)×110%×110%×110%×110%=878万円

→合計 2,635万円

バカ高校の文系卒の人間なんで算数は壊滅的な知能指数しかないけど、恐らく合ってるはず。

なので、これまでの方針通り、臨時収入あればその都度成長投資枠に入れていって問題ないっぽい。

ということで早速ポチっと。

ナイスー。

マネーフォワードでの現金比率がまだ高いのが気になるけど、まあ来月からは積立投資枠の額も10万になってるはずなんで、時期に良い感じの比率になってくるやろ。

とりあえず来月も何か商材売れろ。